Современные подходы к моделированию кредитоспособности заемщика.

Автор: Гоняев Д.В.

Источник: Информационные управляющие системы и компьютерный мониторинг (ИУС и КМ 2012)

Автор: Гоняев Д.В.

Источник: Информационные управляющие системы и компьютерный мониторинг (ИУС и КМ 2012)

Проанализированы распространенные в мире методические подходы к оценке

кредитных рисков, а так же рекомендации относительно использования их на практике.

Были рассмотрены все существующие на данный момент модели и способы снижения

банковского риска к минимуму при помощи различных качественных критериев, а так же

финансового состояния заемщика.

Общая постановка проблемы

В последние 5 лет мировая финансовая система находится в состаянии кризиса и

поэтому у банков повысилась степень исков, а в частности риск не возврата кредитного

займа. Актуальным для банковской системы является применение моделей анализа

кредитоспособности.

Исследования

Банковский риск — это возможность понести убытки в виде потери активов, не

получения ожидаемого уровня прибыли или появления не предвиденных затрат в результате

осуществления банком финансовой деятельности.

Основная проблема банков – их деятельность в условиях рыночной экономики и при

осуществлении этой деятельности их цели направлены на получение максимального дохода.

Кроме того, что деятельность банков подвергается влиянию общих рисков, для неё

характерны риски, вытекающие из специфики рода деятельности. Специфика риска

банковских операций состоит в том, что уровень риска, который банк принимает на себя, в

значительной степени определяется тем уровнем риска, который он объективно или

субъективно получает от своих клиентов. Операции, связанные с привлечением на денежном

рынке временно свободных средств и размещением их в различные виды активов (в том

числе в кредиты) обусловливают особую зависимость коммерческих банков от финансовой

устойчивости их клиентов, а также от состояния денежного рынка и экономики государства

в целом. Банковский риск входит в систему экономических рисков, в которой он

одновременно является самостоятельным видом риска [1].

Сбор и анализ информации являются одними из самых важных составляющих оценки

банковского риска. Только после этого этапа можно приступить к выявлению факторов,

которые могут привести к потенциальным убыткам банка, и измерению риска.

Целью работы является анализ моделей оценки кредитоспособности заемщиков и

определение возможных путей снижения убыточности в данной области, а также

определение подхода, который обеспечит снижение банковских рисков.

Модели анализа кредитоспособности заемщиков

Современные практические подходы к методологии анализа кредитоспособности

заемщиков в коммерческих банках основаны на комплексном применении финансовых и

нефинансовых критериев.

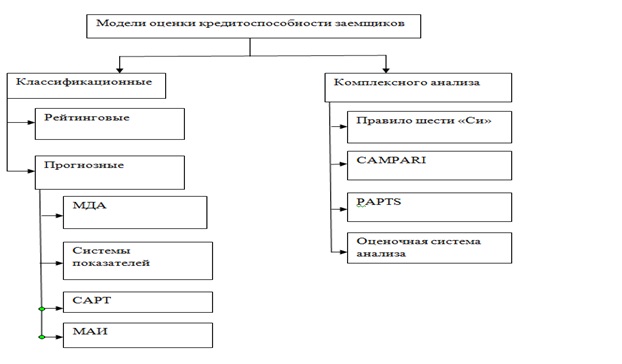

Все методы оценки кредитоспособности можно разделить на 2 больших группы (рис.1):

- классификационные;

- модели комплексного анализа (МКА);

Рисунок 1 – Классификация моделей оценки кредитоспособности заемщика

Проанализируем эти группы моделей более подробно с точки зрения возможности

снижения банковского риска.

Классификационные модели

Классификационные модели позволяют разбить на группы (классы) и являются

вспомогательным инструментом при определении возможности удовлетворения кредитной

заявки. Рейтинговые модели делят заемщиков на плохих и хороших, а модели

прогнозирования пытаются дифференцировать фирмы-банкроты и устойчивые компании.

Рейтинговая оценка предприятия – заемщика рассчитывается на основе полученных

значений финансовых коэффициентов и выражается в баллах. Баллы исчисляются путем

умножения значения любого показателя на его вес в интегральном показателе (рейтинге).

В коммерческих банках также используется система скоринга. Кредитный скоринг

(kredit scoring) - прием для отбора заемщиков по потребительскому кредиту. Отличие

кредитного скоринга от рейтинговой оценки состоит в том, что для каждого показателя

определяются несколько интервалов значений, и каждому интервалу приписывается

определенное количество баллов или определяется класс [2].

Достоинством рейтинговой модели является ее простота: достаточно рассчитать

финансовые коэффициенты и взвесить их, чтобы определить класс заемщика. Следует,

однако, помнить, что в расчете рейтинга могут принимать участие только те значения,

которые отвечают установленным нормативам.

Прогнозные модели используются для оценки качества потенциальных заемщиков и

базируются на статистических методах, наиболее распространенными из которых является

множественный дискриминантный анализ (МДА), известный также как «кластерный

анализ».

Наряду с множественным дискриминантным анализом прогнозирования банкротства

заемщика могут использоваться и упрощенные модели, основанные на системе

определенных показателей.

Используя математические методы при управлении кредитами банков, необходимо

иметь в виду, что представление кредитов не чисто механических акт. Это сложный процесс,

в котором важны как человеческие отношения между сторонами, так и понимание

технических аспектов. Метод анализа иерархий (МАИ) является процедурой для

иерархического представления элементов, определяющих суть любой проблемы. Метод

состоит в декомпозиции проблемы на все более простые составляющие части и дальнейшей

обработке последовательности суждений лица, принимающего решение, по парным

сравнениям. В результате может быть выражена относительная интенсивность

взаимодействия элементов в иерархии. Метод анализа иерархии включает процедуры

синтеза множественных суждений, получения приоритетности факторов и нахождения

альтернативных решений. Полученные таким образом значения являются оценками в шкале

отношений и соответствуют так называемым жестким оценкам [3].

Недостатками классификационных моделей являются: произвольностью расчета

базовых количественных показателей («эмпиризм»), высокая чувствительность к искажению

(недостоверности) исходных данных (финансовой отчетности), сравнительная громоздкость

(необходимо учитывать «финансово-экономический гистеризис» заемщика, исследовать

внутри- и межотраслевую статистику и т.п.).

Модели комплексного анализа

Агрегировать количественные и качественные характеристики заемщика позволяют

модели комплексного анализа: правило «шести СИ», CAMPARI, PARTS, оценочная система

анализа.

Правило «шести СИ» используется в практике банков США, которые для отбора

клиентов применяют 6 критериев (character, capital, cash, collateral, conditions, control). Это

соответствует русским терминам: способность заимствовать средства, репутация заемщика,

способность получать доход, обладание активами (обеспечение), состояние экономической

конъюнктуры, чувствительность заемщика.

Анализ кредитоспособности клиента в соответствии с основными принципами

кредитования, содержащимися в методике CAMPARI (Character, Ability, Margin, Purpose,

Amount, Repayment, Insurance), заключается в поочередном выделении из кредитной заявки и

прилагаемых финансовых документов, отражающих деятельность клиента, в их оценке и

уточнении после личной встречи с клиентом. Это соответствует таким русским терминам:

репутация, характеристика клиента, способность к возврату кредита, маржа, доход, целевое

назначение кредита, размер кредит, условия погашения кредита, обеспечение, страхование

риска непогашения кредита.

В Англии ключевым словом, в котором сосредоточены требования при выдаче

кредитов заемщикам, является термин «PARTS» (включающий в себя: Purpose – назначение,

цель получения заемных средств, Amount – сумма, размер кредита, Repayment – оплата,

возврат долга и процентов, Term – срок предоставления кредита, Security – обеспечение

погашения кредита) [2].

Для анализа индивидуальных заемщиков применяется оценочная система, основанная

на опыте и проницательности специалистов банка. Оценке подлежит характер заемщика,

предполагаемое использование средств, источники погашения кредита. Комплексные

методики оценки кредитоспособности широко используются коммерческими банками,

однако, обращает на себя внимание их «эмпирический» характер, недостаточная теоретико-

методологическая проработанность, слабое использование математического аппарата.

Основной акцент в их реализации делается на субъективное мнение экспертов.

Недостатки МКА - следующие: субъективизм экспертизы, отсутствие механизма

преемственности, проблема повышения квалификации эксперта, высокая стоимость

экспертизы из-за участия в ней топ-менеджеров, ограничение минимального размера кредитной заявки из-за высокой стоимости экспертизы, ограничение числа рассматриваемых

заявок физическими возможностями экспертов.

Кроме этих недостатков есть и более существенные. Например: сколько и каких

показателей использовать для анализа, а так же нестабильность результатов или какие

значения коэффициентов считать «нормативными» или «критическими».

В таблице 1 приведены результаты анализа рассматриваемых методов МКА.

Выводы

Анализ кредитоспособности – это не просто расчет коэффициентов и сравнение

результатов с нормативами, а гораздо более трудоемкий процесс, требующий много времени

и предъявляющий высокие требования к квалификации работника банка. Каждый отдельный

метод имеет свои недостатки. Но в сумме они могут многосторонне оценить риск кредитной

сделки.

Методы, проанализированные в этой работе, используют различные показатели,

качественные и субъективные. Более точными являются классификационные методы, но они

сложнее в использовании, реализации и интерпретации.

Однако объединение различных методов из классификационной подгруппы может

обеспечить снижение банковского риска к минимальному значению.

Список литературы

1. Анализ кредитных рисков / Н.С. Костюченко. - СПб.: ИТД «Скифия», 2010. - 440 с.

2. Хабибуллина А.И. Модели анализа кредитоспособности // «Весник НБУ» №1,

2012. 43-47 с.

3. Малин А.С., Мухин В.И. Исследование систем управления: Учебник для вузов. –

2-е изд. - М.: Издательский дом ГУ ВШЭ, 2004. – 357 с.